Начинающий инвестор привык смотреть на годовую ставку, т.к. пользуется, как правило, лишь вкладами. Только некоторые из них позволяют делать реинвестирование процентов и ставки в таких вкладах часто бывают уменьшенными (или вам показывают ставку уже с учетом этого рефинансирования)

Предположим, вы положили в банк 100 000 рублей под 10% годовых. Ваш доход через год составит 10 000 рублей. Если у вклада будет включена опция ежегодного рефинансирования, то на второй год вы получите 110000 + 110000 * 10% = 121 000 руб., а не 120 000 руб. Еще через год: 121000 + 121000*10% = 133 100 руб., а не 130 000 руб.

«Магия сложного процента» заключается в том, какую прибыль он приносит спустя время. Посмотрите на один из примеров:

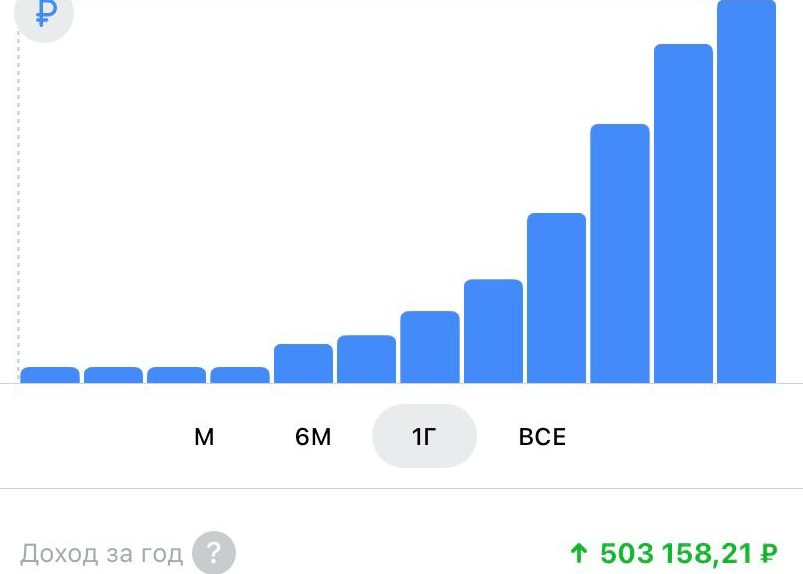

А вот реальный пример одного из участников нашего чата (по состоянию на 22.12.2020):

Конечно, так получается не всегда, 2020-й год был достаточно нетипичным и позволил заработать больше. Но магия сложного процента доступна всем инвесторам в любой момент и позволяет неплохо заработать.

Как всегда лучше любых объяснений работают примеры. Я сделал для вас таблицу расчета/">gid=233154839">таблицу расчета финансовой независимости. Прямо в таблице есть подробная инструкция, как ею пользоваться.

Проект создан и поддерживается исключительно на личные деньги автора. На сайте на данный момент нет рекламы и ни одной платной услуги — все возможности сайта для вас абсолютно бесплатны.

Если вы хотите поддержать проект и отблагодарить меня, это можно сделать по ссылке.

Сайт не содержит платных услуг и рекламы. Если хотите поддержать проект, сделайте это по ссылке.

Напишите нам лично в Telegram

Напишите нам лично в Telegram